Die Erfolgsstory Japan beginnt erst - von Mark Dittli

«Das große Geld liegt nicht im Kaufen und Verkaufen, sondern im Warten.»

Charles T. «Charlie» Munger, amerik. Investor (1924–2023)

«Wer die Nahrungsmittel kontrolliert, kontrolliert eine Nation. Wer die Energie kontrolliert, kontrolliert eine Region. Wer das Geld kontrolliert, kontrolliert die Welt.»

Henry Kissinger, amerik. Politiker und Diplomat (1923–2023)

Japans Aktienmarkt zählte 2023 zu den besten der Welt. Der Blue-Chip-Index Nikkei 225 hat bis Ende November 28,1% gewonnen. Unter den relevanten Indizes hat nur der Nasdaq 100 (+45%) besser abgeschnitten. Weil sich der Yen abgewertet hat, resultiert in Franken gerechnet für den Nikkei noch eine Performance von +7,6%.

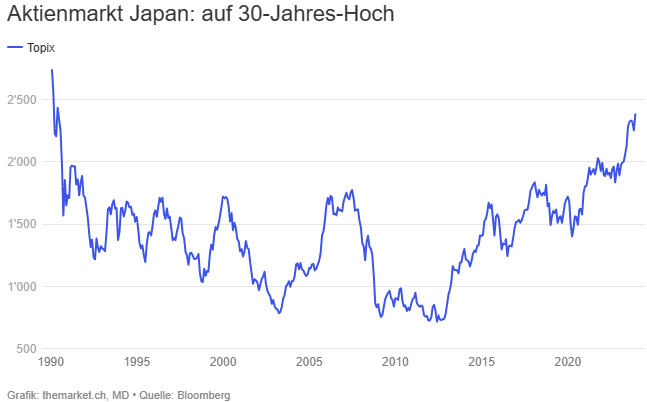

Der breiter gefasste Topix-Index ist auf den höchsten Stand seit mehr als dreißig Jahren gestiegen.

Eine Reihe von Faktoren hat den Aktienmarkt Japan wieder in den Fokus gerückt und das Interesse der internationalen Investorengemeinde steigen lassen.

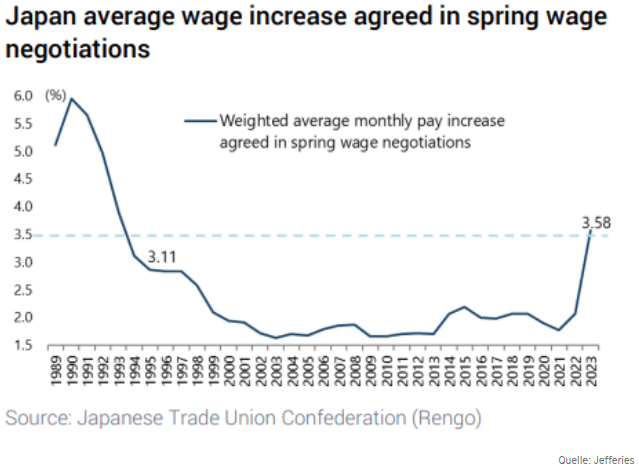

1. Die Deflation ist zu Ende: Während drei Jahrzehnten, seit dem Platzen der japanischen Spekulationsblase Ende 1989, lag Japans Wirtschaft mehr oder weniger permanent in einer deflationären Stagnation. Nun ist etwas Inflation zurückgekehrt; die Konsumentenpreise sind im Oktober im Jahresvergleich um 3,3% gestiegen. Während die westlichen Zentralbanken in den vergangenen 18 Monaten mit zu hoher Inflation zu kämpfen hatten, ist die Rückkehr leichter Inflation in Japan gewollt. Zum ersten Mal seit zwei Jahrzehnten gewähren die Unternehmen ihren Arbeitnehmern wieder nennenswerte Salärerhöhungen:

2. Japan im geopolitischen Sweet Spot: Die wachsende Rivalität und der Wirtschaftskrieg zwischen den USA und China stärkt den Standort Japan. Der taiwanische Chipriese TSMC beispielsweise baut eine neue Halbleiterfabrik auf der Insel Kyushu. Auch andere Konzerne wie Samsung Electronics und Micron haben milliardenschwere Investitionen angekündigt. International agierende Anleger leiten Portfolio-Investitionen von China nach Japan um, Washington umgarnt Tokio als strategischen Partner.

3. Positive Schlagzeilen: Im Frühjahr besuchte der US-Investor Warren Buffett Japan und kündigte an, die Investitionen von Berkshire Hathaway im Land weiter auszubauen. Die Beteiligungsgesellschaft hält bereits bedeutende Anteile an fünf japanischen Handelshäusern.

4. Tokio fördert die Aktienkultur: Die Regierung ermuntert die Bevölkerung, mehr in japanische Aktien zu investieren. Unter dem NISA-Programm (Nippon Individual Savings Account) können die Haushalte steuerbegünstigt in Aktien investieren. Der steuerbefreite Betrag pro Person und Jahr wird ab 2024 auf 2,4 Mio. Yen, umgerechnet rund 14'000 Fr., verdoppelt.

Die wichtigste Veränderung zeigt sich jedoch in der Governance-Struktur der Unternehmen – und dort spielt die Börsenbetreiberin Tokyo Stock Exchange (TSE) die treibende Rolle.

Diese Entwicklung steht erst an ihrem Anfang, und sie hat das Potenzial, die Unternehmensstruktur in Japan über Jahre zu verändern. Die Analysten des US-Brokerhauses Jefferies vergleichen die Tragweite der Veränderungen mit der «Reaganomics»-Revolution von US-Präsident Reagan in den frühen Achtzigerjahren.

«In Japan geht der Trend vom Stakeholder- zum Shareholder-Ansatz, während wir uns im Westen, besonders in Deutschland, in die andere Richtung bewegen», bringt es der Münchner Value-Investor Stefan Rehder auf den Punkt.

An Skepsis seitens der Investoren gegenüber japanischen Konzernen mangelt es nicht. Die Unternehmenslandschaft gilt als verkrustet, ineffizient, intransparent und verschachtelt. Aktionärsfreundlichkeit war in den vergangenen Jahrzehnten nie ein Attribut, das japanische Unternehmen auszeichnete.

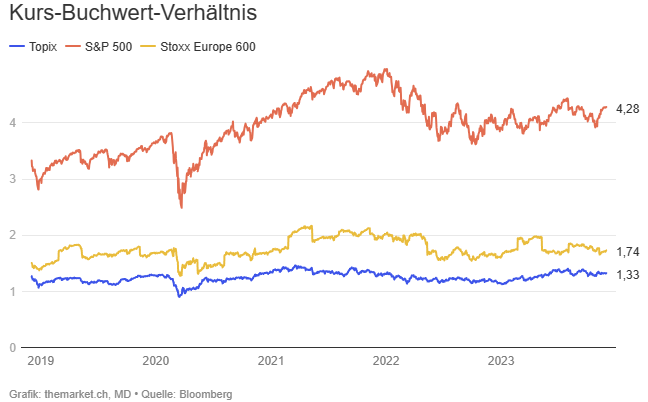

Diese Skepsis manifestiert sich an der Börse. Von den 2158 im Topix enthaltenen Unternehmen handeln 1069 – fast die Hälfte – mit einem Kurs-Buchwert-Verhältnis (KBV) von unter 1. Das heißt, vereinfacht gesagt, der Markt misst ihnen eine dauerhafte Vernichtung von Aktionärswert zu.

Im amerikanischen S&P 500 handeln gemäß Daten von Jefferies nur 5% der Aktien unter Buchwert, im Stoxx Europe 600 sind es 24%. Das Misstrauen des Marktes gegenüber Japan ist also trotz der erbaulichen Performance im laufenden Jahr noch riesig.

Der Topix handelt gegenwärtig zu einem KBV von 1,3. Der S&P 500 kommt auf 4,3, der Stoxx Europe 600 auf 1,7.

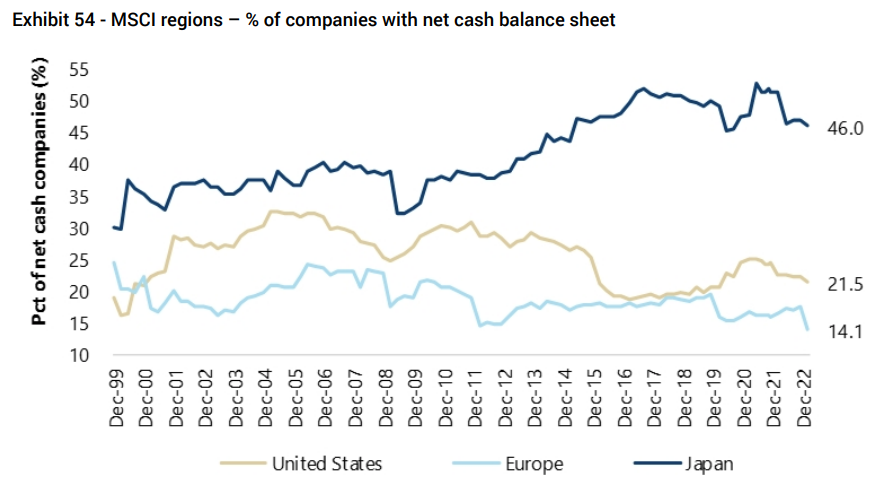

Noch extremer ist der Kurs-Buchwert-Abschlag, wenn man berücksichtigt, dass die japanischen Unternehmen im Gros über kaum verschuldete Bilanzen mit hohen Cashreserven verfügen. Fast die Hälfte der Unternehmen im MSCI Japan Index verfügt über einen Nettobarmittelbestand – also Cash nach Abzug der Schulden – in ihrer Bilanz. In den USA sind es 21%, in Europa 14%.

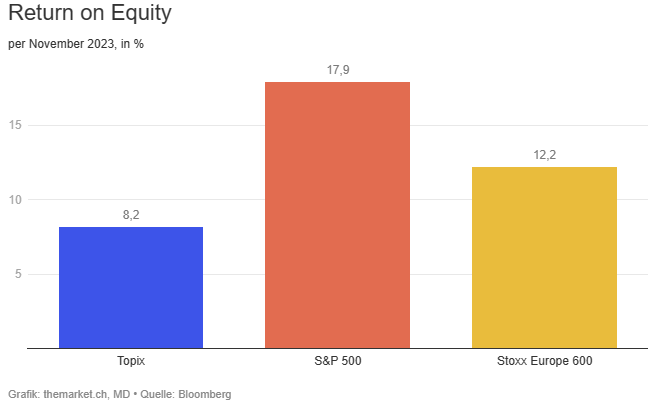

Die Tokyo Stock Exchange will die chronische Unterbewertung der heimischen Unternehmen angehen. Im Frühjahr hat sie die japanischen Unternehmen aufgefordert, Maßnahmen einzuleiten, um ihren Aktienkurs über den Buchwert zu heben. In der – aus unserer Sicht durchaus korrekten – Analyse der TSE liegt der Grund für die geringen Kurs-Buchwert-Verhältnisse in einer mangelhaften Eigen- und Gesamtkapitalrendite (Return on Equity, RoE, bzw. Return on Invested Capital, ROIC).

Und diese wiederum ist das Resultat einer ineffizienten Kapitalallokation.

Die RoE der Topix-Unternehmen liegt gegenwärtig im Durchschnitt bei 8,9%. Die Unternehmen in den USA und in Europa kommen im Vergleich dazu auf 17,9 bzw. auf 12,2%.

Um ihre Bewertung zu steigern, müssen die Unternehmen ihre Kapitalrenditen erhöhen, und um das zu erreichen, müssen sie ihre Bilanz effizienter bewirtschaften. Das bedeutet, überschüssige Cashreserven via Dividenden und Aktienrückkäufe an die Aktionäre auszuschütten, Kreuzbeteiligungen abzustoßen und sich auf die profitablen Geschäftsbereiche zu konzentrieren.

Das sind keine Floskeln von der Börsenbetreiberin. Ab dem 15. Januar 2024 wird die TSE eine Liste mit den Namen aller Unternehmen publizieren, die Maßnahmen eingeleitet und Fortschritte in der Steigerung des Werts für ihre Aktionäre gemacht haben. Die Liste soll monatlich aktualisiert werden. Dabei soll es sich um «Naming ohne Shaming» handeln – wobei für alle Beteiligten klar ist: Unternehmen, deren Name nicht auf der Liste steht, stehen unter Druck, mehr zu tun.

Auch die Konsolidierung fragmentierter Märkte soll gefördert werden. Das Wirtschaftsministerium hat im August dieses Jahres neue Grundsätze erlassen, die Fusionen und Übernahmen im Land erleichtern sollen.

Ein Beispiel für die Auswirkungen dieses neuen Kurses der TSE: Toyo Seikan, ein Verpackungshersteller für die Nahrungsmittelindustrie (Börsenwert umgerechnet 2,7 Mrd. $), lancierte im Mai eine «Capital Efficiency Initiative 2027». Dabei sollen unter anderem die Eigenkapitalrendite von 5 auf mindestens 8% gesteigert und Aktien im Wert von umgerechnet 700 Mio. $ zurückgekauft werden.

Der Aktienkurs von Toyo Seikan legte in den Tagen nach der Ankündigung der Initiative um gut 10% zu. Das ist nur ein kleines Beispiel für die Prozesse, die gegenwärtig in den Chefetagen von Hunderten Unternehmen in Japan durchgespielt werden.

Ein etwas älteres Erfolgsmodell ist Sony: Der Unterhaltungskonzern begann 2014 unter dem damaligen Finanzchef (und heutigen CEO) Kenichiro Yoshida, aus unprofitablen Divisionen wie der Computer-Hardware-Sparte Vaio auszusteigen und sich auf höhermargige Geschäftsfelder wie Gaming und Musik zu fokussieren. Ab 2015 definierte die Konzernführung die Steigerung der Eigenkapitalrendite als Hauptziel.

In den acht Jahren seit Beginn dieses Umbaus hat sich der Aktienkurs von Sony versiebenfacht:

Wenn dieser Zug einmal in Bewegung kommt und die japanischen Unternehmen der Pflege ihrer Aktionäre ein höheres Gewicht geben, dann wird die Börse in Tokio von einem mehrjährigen, strukturellen Trend profitieren. Die Erfolgsstory, die sich im laufenden Jahr bereits in einer ansprechenden Kursentwicklung manifestiert hat, hat erst begonnen.

Einziger Vorbehalt: Sollte es in den USA zu einer harten Landung kommen und die Wirtschaft in eine Rezession stürzen, wird auch Japans Aktienmarkt darunter leiden.

Davon abgesehen bleiben wir aber bei unserer hier und hier ausgesprochenen Empfehlung: Japan sollte im Kontext eines global ausgerichteten Portfolios unbedingt einen prominenten Platz erhalten.

Hier drei Beispiele für an der SIX Swiss Exchange gehandelte ETF:

UBS MSCI Japan UCITS ETF, ISIN: LU0950671825

Amundi Japan Topix UCITS ETF, ISIN: LU1681037781

iShares Nikkei 225 UCITS ETF, ISIN: IE00B52MJD48

Angesichts der historischen Unterbewertung des Yen ist unsere Empfehlung, das Währungsrisiko nicht abzusichern. Allerdings ist das ein individueller Entscheid; es gibt durchaus auch Gründe für Anleger aus der Schweiz, bei Engagements im Ausland das Währungsrisiko abzusichern.

Die unbeliebteste Anlage

Wenn Sie unsere Gedanken schon seit längerer Zeit lesen, dann wissen Sie: Wir mögen Aktien von Goldminenkonzernen. Sollte der Goldpreis im Umfeld eines Fed Pivot nach oben ausbrechen, dann würden Goldminen-Aktien überdurchschnittlich profitieren.

Allein: Die Titel bewegen sich bislang kaum. Erst am Dienstag nach den Aussagen von Fed-Gouverneur Waller haben sich die Kurse von Branchenvertretern wie Newmont, Barrick oder Agnico Eagle etwas von ihren Tiefstständen gelöst.

Das ist aber noch nichts im Vergleich zu früheren Phasen, als der Goldpreis angezogen hatte. Der VanEck Gold Miners ETF (GDX) notierte im August 2020, im März 2022 und im Frühjahr 2023, als der Goldpreis letztmalig über 2000 $ stieg, zwischen 15 und 40% höher als heute.

Nach einer Reihe von Enttäuschungen kann der Goldminensektor wohl ohne Übertreibung als unbeliebteste Anlage der Welt bezeichnet werden. Die Marktkapitalisierung aller im GDX-ETF enthaltenen Minenkonzerne erreicht bloß gut 250 Mrd. $. Das sind weniger als 10% von Apple.

Der amerikanische Branchenprimus Newmont litt an den Börsen in den vergangenen Wochen besonders, weil viele Aktionäre in Australien nach der Übernahme des australischen Minenkonzerns Newcrest ihre erhaltenen Newmont-Aktien verkauft haben. Dieser Verkaufsdruck dürfte nun aber abflauen.

Vergangene Woche haben wir Ihnen an dieser Stelle gezeigt, an welchen Orten Investoren unbeliebte und unterbewertete Anlagen finden. Das extremste Beispiel von Unbeliebtheit und Unterbewertung sind derzeit die Goldminenwerte.

Sie benötigen Nerven und Standfestigkeit. Aber wenn es tatsächlich zum Fed Pivot kommt, wird mit Aktien von Goldminenkonzernen viel Geld zu verdienen sein.

Dies ist ein Auszug aus einem Artikel, der zuerst am 01.12.2023 auf themarket.ch erschien

Den vollständigen Artikel finden Sie hier.

Mark Dittli ist Gründer, Geschäftsführer und Chefredaktor von The Market (themarket.ch), einer auf Finanzmarktthemen spezialisierten Online-Plattform. Er arbeitet seit mehr als zwanzig Jahren als Wirtschaftsjournalist, davon war er sechs Jahre Chefredaktor der «Finanz und Wirtschaft» und berichtete während fünf Jahren als Korrespondent aus New York. Ab Ende 2017 schrieb er ein Jahr für das Onlinemagazin Republik, bevor er The Market gründete. Mark Dittli hat in Winterthur Betriebswirtschaftslehre studiert und trägt den CFA-Abschluss als zertifizierter Finanzanalyst. Seine journalistischen Spezialgebiete sind globale makroökonomische Themen, Geldpolitik und Wirtschaftsgeschichte.