Das Mysterium der glorreichen Sieben - von Mark Dittli

«Die Gefahr schlägt immer dann zu, wenn alles in Ordnung zu sein scheint»

Kambei Shimada, aus: Die sieben Samurai, von Akira Kurosawa (1954)

Das war's für das Fed. Weitere Zinserhöhungen sind vom Tisch.

So zumindest lautet das Verdikt der Finanzmärkte nach der Publikation der US-Inflationsdaten vom Dienstag.

Gemessen am Index der Konsumentenpreise (Consumer Price Index, CPI) ist die Inflation im Oktober auf eine Jahresrate von 3,2% gesunken. Die Kernrate, ohne Energie und Nahrungsmittel, ermäßigte sich auf 4%. Beide Werte lagen leicht unter den Erwartungen.

Auch die Barometer der Fed-Distriktnotenbanken von Cleveland und Atlanta, die die größten Ausreißer in der Teuerungsstatistik korrigieren, bestätigen den sinkenden Trend in der Inflation.

Die Reaktion der Finanzmärkte kann ohne Übertreibung als explosiv bezeichnet werden. Der S&P 500 hat in zwei Handelstagen 2% gewonnen und ist auf über 4500 gestiegen. Die Rendite zehnjähriger Treasury Notes ist unter 4,5% gefallen, nachdem sie Ende Oktober noch mit 5% geflirtet hatte.

Die Rendite zweijähriger Treasuries – ein Vorlaufindikator für die Geldpolitik des Fed – ist nach der Veröffentlichung der Inflationsdaten um mehr als zwanzig Basispunkte auf 4,85% gesunken (gelbe Kurve).

Auch der Dollar hat deutlich korrigiert; der handelsgewichtete Dollar-Index (DXY) ist diese Woche um fast 2% gesunken, was für den Währungsmarkt eine überaus heftige Bewegung ist.

Und das alles wegen einer Inflationsrate, die gerade mal um 0,1 Prozentpunkte unter der Konsenserwartung lag.

Der inoffizielle «Fed-Flüsterer» beim «Wall Street Journal», Nick Timiraos, gab der hoffnungsvollen Stimmung auf Twitter/X seinen Segen: «Die letzte Zinserhöhung des Fed war im Juli.»

An den Terminmärkten haben sich die Erwartungen an die künftige Geldpolitik der US-Notenbank umgehend leicht verschoben. Neu wird die erste Zinssenkung bereits im Mai 2024 erwartet, und bis Ende des kommenden Jahres werden vier Zinssenkungen à 25 Basispunkte eingepreist.

Warten wir's ab, ob es tatsächlich schon bald zum ersehnten Pivot – zur geldpolitischen Kehrtwende – kommt. Und gerne erinnern wir daran, dass damit die eigentlich entscheidende Phase für die Börsen erst beginnt.

Im dieswöchigen «Big Picture» widmen wir uns den Magnificent Seven, den glorreichen Sieben, und gehen der Frage nach, was diese amerikanischen Börsenschwergewichte so unwiderstehlich macht. Danach zeigen wir Ihnen zahlreiche Charts, die einen Anhaltspunkt geben, wohin die Reise an den Börsen in den kommenden Jahren gehen könnte.

Die Themen

Der wilde Ritt der glorreichen Sieben

Stranger Things

1. Der wilde Ritt der glorreichen Sieben

Es war die Fehleinschätzung des Jahres: «Der Stern der FAANG-Aktien sinkt. Die Musik spielt anderswo», schrieben wir im Januar an dieser Stelle und führten die Argumente auf, weshalb die amerikanischen Mega Caps – Namen wie Amazon, Apple, Microsoft oder Nvidia – eine längere Korrekturphase durchlaufen könnten.

Es kam vollkommen anders. Angetrieben vom Hype um das Thema Künstliche Intelligenz kamen die Titel aus dem Technologiesektor wieder in Fahrt. Nach dem Kollaps der Silicon Valley Bank und den umgehenden Liquiditätshilfen des Fed im März waren die Tech-Giganten nicht mehr zu stoppen.

Wie üblich dauerte es nicht lange, bis Wallstreet einen neuen Namen für die Gruppe hatte. Nicht mehr von den FAANG war die Rede, sondern von den Magnificent Seven, kurz «Mag 7», oder zu Deutsch den glorreichen Sieben: Apple, Microsoft, Alphabet (Google), Amazon, Meta Platforms (Facebook), Nvidia und Tesla.

Der Bloomberg Magnificent 7 Index, der die sieben Aktien gleich gewichtet, hat seit Anfang 2023 rund 100% gewonnen und ist diese Woche auf ein Allzeithoch gestiegen. Die schwere Korrektur des Jahres 2022, als die Gruppe fast die Hälfte ihres Wertes verlor, ist bereits Geschichte.

Die einzelnen Titel der Gruppe haben sich zwar unterschiedlich geschlagen – Nvidia steht mit +233% seit Anfang des Jahres an der Spitze, Apple hat in den vergangenen knapp elf Monaten «nur» gut 45% zugelegt –, aber alle haben sich besser entwickelt als der Nasdaq 100, vom S&P 500 und dem Weltindex von MSCI ganz zu schweigen.

Wieso? Wieso haben diese teilweise stolz bewerteten Wachstumsaktien den rasanten Zinsanstieg der vergangenen Monate so problemlos weggesteckt und sind teilweise auf neue Höchststände gestiegen?

Eine mögliche Erklärung: Die glorreichen Sieben sind keine Wachstumsaktien im engeren Sinn, sondern sie werden von Investoren in erster Linie als «sichere Häfen» angesehen.

«Wenn Anleger lange Zeit gute Ergebnisse mit bestimmten Aktien erzielt haben, neigen sie dazu, weiterhin in diese Titel zu investieren», sagt Thomas Shrager, Partner der traditionsreichen New Yorker Value-Boutique Tweedy, Browne. «Anleger sehen diese Aktien als idealen Ort, an dem sie sich aufhalten können, wenn schlechte Zeiten drohen. Dabei geht es ihnen weniger um die Bewertung als um Sicherheit in ungewissen Zeiten.»

Dieses Argument ist nicht von der Hand zu weisen. Die glorreichen Sieben sind eine heterogene Gruppe, aber einzelne unter ihnen verfügen in ihren Märkten über dominante Positionen (z.B. Alphabet, Microsoft), Technologieführerschaft (Nvidia, Tesla) oder enorm starke Marken (Apple). Zudem zeichnet sie aus, dass sie zumeist über grundsolide Bilanzen mit riesigen Barmittelreserven verfügen.

Amazon ist das einzige Mitglied der glorreichen Sieben mit einer Nettoverschuldung von gegenwärtig 100 Mrd. $, wobei diese primär auf Leasingverpflichtungen entfällt. In allen anderen Fällen übersteigen die Barmittel die Schulden deutlich.

Alphabet beispielsweise verfügt gemäß Daten von S&P Capital IQ über einen Nettobarmittelbestand von gut 90 Mrd. $. Apple hält per Ende September Nettobarmittel von knapp 40 Mrd. $ in der Bilanz, wobei der iPhone-Hersteller jeweils einen beträchtlichen Teil seiner Barmittel in den Rückkauf eigener Aktien steckt.

Microsoft weist Nettobarmittel von gut 38 Mrd. $ aus und ist neben dem Gesundheitskonzern Johnson & Johnson das einzige amerikanische Unternehmen mit einem makellosen AAA-Bonitätsrating. Microsoft ist damit der vertrauenswürdigere Schuldner als die Vereinigten Staaten von Amerika.

Paradoxerweise sind diese Unternehmen dadurch sogar Profiteure des Zinsanstiegs. Auf ihre Barmittel erhalten sie am Geldmarkt derzeit Zinsen von über 5%, während sie die Tiefzinsphase genutzt haben, die eigenen Schulden zu günstigen Konditionen langfristig zu finanzieren. So verdienen sie derzeit jedes Quartal mehrere hundert Millionen an Nettozinserträgen:

Es ist also durchaus möglich, dass sich die glorreichen Sieben in den Augen der Investoren einen besonders sicheren Status erarbeitet haben, der sie «einzigartig» macht. Zudem: Wenn der deutliche Zinsanstieg des laufenden Jahres ihnen nichts anhaben konnte, dann ist die größte Gefahr für sie vielleicht schon vorbei – zumal die Zinsen im kommenden Jahr unter dem Eindruck einer Konjunkturabkühlung voraussichtlich eher sinken dürften.

Es ist daher nicht auszuschließen, dass die Tech-Schwergewichte erst recht nach oben ausbrechen werden, wenn der geldpolitische Zyklus dreht und die Zinsen sinken. Die Phase der grenzenlosen Euphorie stünde dann noch bevor.

Trotzdem: Wir kommen nicht umhin, ein mulmiges Gefühl zu haben, wenn eine bestimmte Gruppe von Aktien an den Märkten als einzigartig oder unbesiegbar betrachtet wird. Wie schon der Value-Investor Sir John Templeton zu sagen pflegte: Die gefährlichsten Worte in der Welt des Investierens sind «dieses Mal ist es anders».

Sind die glorreichen Sieben exorbitant hoch bewertet, und droht ihnen eine langjährige Bewertungskorrektur wie den «Nifty Fifty» in den Siebzigerjahren oder Tech-Schwergewichten wie Cisco Systems nach dem Platzen der Dotcom-Blase im Jahr 2000?

Wir wissen es nicht. Auf der einen Seite fehlen typische Blasensignale wie grenzenlose Euphorie unter den Investoren (außer möglicherweise in Bezug auf Nvidia), zudem sind Alphabet und Meta mit einem Kurs-Gewinn-Verhältnis von weniger als 25 auf Basis der Gewinnschätzungen für 2024 nicht überrissen hoch bewertet.

Andererseits mahnt die Perzeption der Unbesiegbarkeit («This Time is Different») zu Vorsicht. Nach dem Flop in unserer Einschätzung von Anfang des Jahres belassen wir es deshalb einfach beim Hinweis, dass einzelne Mitglieder der glorreichen Sieben, vor allem Nvidia und Tesla, überaus stolz bewertet sind.

Das bedeutet, diese Unternehmen dürfen mit ihrem Gewinnwachstum nicht enttäuschen. Denn vergessen Sie nicht: Von den glorreichen Sieben – das gilt für das japanische Original wie auch für die Hollywood-Adaptionen – überleben am Ende nur derer drei.

2. Stranger Things

Die obigen Überlegungen sind nicht bloß theoretischer Natur. Das große Gewicht dieser sieben Aktien in den nach Marktkapitalisierung gewichteten Indizes betrifft alle Anleger, die passiv investieren. Im laufenden Jahr haben Index-Investoren von der kräftigen Performance profitiert, doch sollten die glorreichen Sieben eines Tages doch aus der Gunst fallen und stürzen, dann werden sie zur Belastung für die breiten Indizes.

Das gilt nicht nur für die USA, wo die sieben Aktien mehr als 25% des S&P 500 ausmachen. Auch im Weltindex von MSCI (All Country World, ACWI) bringen die glorreichen Sieben ein Gewicht von mehr als 17% auf die Waage.

Das ist mehr als die gesamten Aktienmärkte Japans, Chinas, Deutschlands, Frankreichs und der Schweiz zusammen. Apple allein ist mit 4,6% schwerer als alle Aktien in der Schweiz und Deutschland.

Wie historisch einzigartig diese Gewichtskonzentration ist, zeigt uns eine Reihe von langfristigen Charts, die Michael Hartnett, Chefstratege von Bank of America, in einer umfassenden Studie aufgearbeitet hat.

Wir betrachten im Folgenden eine Auswahl davon.

Der US-Aktienmarkt kommt gegenwärtig auf fast 63% der Welt-Kapitalisierung. Ende der Achtzigerjahre waren es weniger als die Hälfte:

Quelle: Bank of America

Augenfällig in der Grafik ist auch, wie das Gewicht des US-Marktes zwischen 2003 und 2008 um fast 15 Prozentpunkte sank. Das war die Zeit nach dem Platzen der Dotcom-Blase, als die US-Börse während rund acht Jahren eine schwache Performance lieferte und Emerging Markets stattdessen hoch in der Anlegergunst standen.

Als nächstes, quasi das Spiegelbild dazu, das Gewicht des MSCI Emerging Markets (er umfasst u.a. China, Korea, Taiwan, Indien und Brasilien) plus Asien-Pazifik ohne Japan (d.h. Singapur, Hongkong, Australien) am Weltindex:

Auch hier sehen Sie eindrücklich die Hausse von 2002 bis 2010, als sich das Gewicht dieser Märkte fast verdreifachte. Danach folgte eine mittlerweile mehr als zehn Jahre andauernde Unterperformance.

So sieht die Entwicklung für Europa (inklusive Schweiz und Großbritannien) aus:

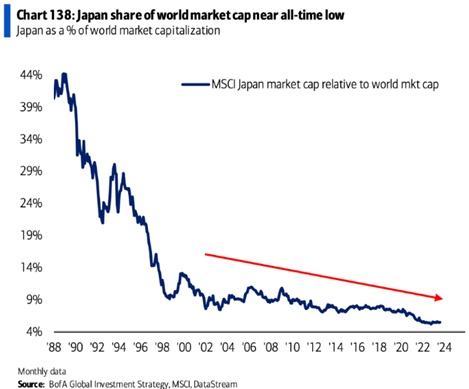

Und so für Japan:

Zwanzig (Europa) bzw. dreißig Jahre (Japan) unterdurchschnittlicher Kursentwicklung ließen das Gewicht dieser beiden Regionen im Welt-Index kontinuierlich sinken. Auf dem Höhepunkt der Spekulationsblase in Japan Ende 1989 war der Aktienmarkt in Tokio mit 44% die dominante Größe im Weltindex. Heute sind es nicht einmal mehr 6%.

Wie historisch einmalig die von den Technologiewerten getriebene Überperformance des US-Aktienmarktes im Vergleich zum Rest der Welt in den vergangenen knapp fünfzehn Jahren war, zeigt die folgende Grafik:

Der Höhenflug des US-Marktes ab ca. 2010 stellt relativ zum Rest der Welt selbst die Gipfel der Dotcom-Blase zur Jahrtausendwende und der Nifty-Fifty-Blase in den späten Sechziger- und frühen Siebzigerjahren in den Schatten.

Wie stark die Jahre seit der Finanzkrise vom Technologiesektor getrieben waren, zeigen schließlich die folgenden Grafiken. Der Tech-Sektor (der weitgehend von US-Konzernen dominiert wird) hat im Weltindex ein Gewicht von 24% erreicht – exakt gleich viel wie auf dem Höhepunkt der Dotcom-Blase im März 2000.

Achtung: Alphabet, Meta, Tesla und Amazon werden nicht dem Tech-Sektor zugerechnet, sondern den Sektoren Kommunikation (Alphabet, Meta) bzw. Zyklischer Konsum (Amazon, Tesla). Würde man sie als Tech-Konzerne klassifizieren, wäre das Gewicht des Sektors noch deutlich höher.

Die meisten anderen Sektoren haben dagegen in den vergangenen rund fünfzehn Jahren deutlich an Gewicht verloren. Besonders hart hat es die Finanzwerte (Banken und Versicherungen) erwischt. Ihr Gewicht im Weltindex ist heute sogar geringer als im Februar 2009, als die Finanzkrise tobte:

Der Industriesektor bewegt sich seit gut zwanzig Jahren seitwärts:

Einen besonders tiefen Absturz hat der Energiesektor, der primär aus den Aktien von Öl- und Gaskonzernen besteht, in den vergangenen fünfzehn Jahren erlitten. Sein Gewicht im Weltindex ist von 14% auf 3% im Oktober 2020 geschrumpft. Weil Energieaktien in den vergangenen drei Jahren eine deutlich überdurchschnittliche Performance gezeigt haben, ist ihr Gewicht aktuell immerhin wieder auf gut 5% gestiegen.

Dem Sektor Grundstoffe (u.a. Chemie, Zement, Rohstoffe) ist eine derartige Erholung bislang noch nicht gelungen. Seit seinem Absturz nach dem Ende des letzten Rohstoffbooms um 2011 dümpelt der Sektor zwischen 4 und 5% der Welt-Kapitalisierung.

Nicht nur relativ zum Weltindex kam es in jüngerer Vergangenheit zu enormen Gewichtsverlagerungen. Auch im Vergleich zum eigenen Heimmarkt, zum S&P 500, hat der Technologiesektor eine relative Überperformance erreicht, die größer ist als auf dem Höhepunkt der Dotcom- und der Nifty-Fifty-Blasen.

Anmerkung: Weil der Technologiesektor in seiner heutigen Form vor 1990 nicht existierte, wurde für den Zeitraum der Sektor Computer Hardware berücksichtigt.

Das andere Extrem zeigen die Bank-Aktien aus dem Finanzsektor:

Welche Schlüsse lassen sich aus diesen Betrachtungen ziehen?

Nochmals: Es ist durchaus möglich, dass die glorreichen Sieben angesichts ihrer Marktmacht, ihrer Finanzkraft und ihrer Technologieführerschaft tatsächlich einen einzigartigen Status erreicht haben und diesen auch über Jahre werden behalten können. Im größeren Kontext ist es zudem möglich, dass die USA punkto Innovationskraft und Technologie-Niveau eine Position einnehmen, die weltweit unangefochten ist – und es auch bleibt.

Das bedeutet, das Gewicht, das die USA und ihr Technologiesektor in den breiten Börsenindizes einnehmen, ist angemessen. Alle historischen Betrachtungen sind dabei irrelevant, denn dieses Mal ist es wirklich anders.

Oder: Die Überperformance der USA und ihres Technologiesektors ist Ausdruck eines überaus starken Regimes, das die Finanzmärkte in den vergangenen gut fünfzehn Jahren geprägt hat. Aber alles an den Märkten ist zyklisch, nichts ist beständig. Und wie jedes Regime kann auch dieses nicht ewig halten und wird dereinst von einem neuen Regime abgelöst.

Wenn sich die zweite Option bewahrheitet, dann könnten im neuen Regime Europa, Japan und die Emerging Markets sowie die Sektoren Finanzen, Energie und Grundstoffe für einige Jahre zu den Gewinnern gehören.

Dieser Artikel erschien zuerst am 17.11.2023 auf themarket.ch

Mark Dittli ist Gründer, Geschäftsführer und Chefredaktor von The Market (themarket.ch), einer auf Finanzmarktthemen spezialisierten Online-Plattform. Er arbeitet seit mehr als zwanzig Jahren als Wirtschaftsjournalist, davon war er sechs Jahre Chefredaktor der «Finanz und Wirtschaft» und berichtete während fünf Jahren als Korrespondent aus New York. Ab Ende 2017 schrieb er ein Jahr für das Onlinemagazin Republik, bevor er The Market gründete. Mark Dittli hat in Winterthur Betriebswirtschaftslehre studiert und trägt den CFA-Abschluss als zertifizierter Finanzanalyst. Seine journalistischen Spezialgebiete sind globale makroökonomische Themen, Geldpolitik und Wirtschaftsgeschichte.